Если Директор Ездит На Служебном Автомобиле Но Сам Оплачивает Гсм

Многие организации принимают на работу водителей, использующих для служебных поездок собственную машину. Оформить такое сотрудничество можно различными способами, но при каждом возникают трудности со списанием бензина. Мы рассмотрели моменты, которые чаще всего вызывают вопросы у бухгалтеров и у индивидуальных предпринимателей.

Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа. Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает.

В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату.

При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время. Соответственно, часть бензина расходуется на служебные поездки, а часть — на личные. В результате трудно определить, какую сумму можно списать на расходы компании, а какую должен заплатить сам водитель.

Чтобы получить обоснованные данные о «производственном» расходе топлива, организации разрабатывают и утверждают некую систему контроля. Чаще всего встречаются системы, основанные на учете по путевым листам, и системы, в основе которых лежат лимиты.

Учет по путевым листам

Прежде всего, для каждой машины нужно установить норму расхода топлива на один километр. Если для автомобиля есть норма, утвержденная Минтрансом России*, то следует придерживаться ее. Если такой нормы нет, организации придется разработать свою собственную (подробно о том, как рассчитать норму, читайте в статье «Практические советы по учету и списанию ГСМ»).

Затем необходимо определить, какое время считается рабочим, а какое — личным. В начале «рабочего» периода необходимо снять показание одометра, зафиксировать его в путевом листе, и выдать этот лист водителю. В конце «рабочего» периода нужно снова снять показание одометра и еще раз зафиксировать в путевом листе. После чего сотрудник должен сдать путевой лист в бухгалтерию.

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали.

Первая — продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант — выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы. Это обеспечит более высокую точность, но потребует больше хлопот.

Для водителей, которые работают посменно, например, «день через день», путевой лист можно оформлять на каждую смену.

Вторая деталь — назначить работника, который будет снимать показания одометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны.

Чтобы данные о километраже не вызывали сомнений (в том числе у налогового инспектора), можно завести специальный журнал, куда ответственный работник станет заносить показания спидометра.

В результате цифры, указанные в путевом листе, будут совпадать с цифрами из журнала, что лишний раз докажет обоснованность расчетов.

Обратите внимание: когда путевые листы выдаются на неделю или смену продолжительностью в несколько дней, и последнее число месяца приходится на середину недели или смены, придется выписать два путевых листа. В одном отразить поездки с начала недели (смены) и до конца месяца, в другом — с начала месяца и до конца недели (смены). Это позволит бухгалтеру разнести затраты по месяцам.

Учет по лимитам

Эта система контроля подразумевает, что для каждого сотрудника-арендодателя установлен некий лимит средств, которые он ежемесячно тратит на бензин во время служебных поездок. Деньги, израсходованные на бензин сверх лимита, водитель платит «из своего кармана», причем соответствующий пункт есть в трудовом договоре.

Существуют разные способы реализации такой системы. В некоторых организациях используют так называемые топливные карты.

Для этого деньги переводят на счет топливной компании, и та выдает карты, при помощи которых можно расплачиваться на автозаправочной станции.

Количество карт соответствует числу водителей-арендодателей, а сумма на каждой карте равна ежемесячному лимиту. Встречается и другой вариант, когда организация просто выдают сумму лимита из кассы.

Система, основанная на лимитах, проста в применении, когда маршрут передвижения и расход бензина изо дня в день примерно одинаков.

Если же по производственной необходимости произошел перерасход, бухгалтеру придется оформить дополнительные бумаги: распоряжение директора и справку с расчетом сверхлимитной стоимости ГСМ.

Из этих документов должно четко следовать, по какой причине водитель не уложился в лимит, и какую сумму ему пришлось переплатить. Тогда превышение можно списать за счет организации и отразить в налоговом учете, а водителю выдать дополнительную сумму.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Разные суммы компенсации

В большинстве организаций водители «загружены» по-разному: кто-то ездит по городу, кто-то выезжает в другие регионы, одни развозят товар на десятки точек, другие — на две-три точки и т д. Соответственно, машины эксплуатируются не одинаково, и логично установить для каждой свой, индивидуальный, размер компенсации.

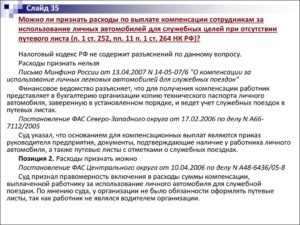

Никаких препятствий для этого нет, но нужно учесть ограничение, которое закреплено в подпункте 11 пункта 1 статьи 264 НК РФ.

Согласно этой норме, облагаемую базу разрешено уменьшить не на всю сумму компенсации, а лишь на величину в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92. Таких норм три: для легковых авто с объемом двигателя 2000 куб. см.

и менее — 1200 руб. в месяц; для легковых авто с объемом двигателя более 2000 куб. см. – 1500 руб. в месяц; для мотоциклов — 600 руб. в месяц.

Таким образом, величина норматива зависит только от объема двигателя, а количество «рабочих» поездок и их расстояние на норматив не влияют. Следовательно, даже если руководитель утвердит для водителей разные величины компенсации, в налоговом учете будут отражены только суммы в пределах норматива.

Как списать расходы на бензин директору

В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

Списание ГСМ при использовании личного автомобиля

Можно ли оформить с сотрудником договор на использование его автомобиля, при этом расходы на ГСМ, ремонт компания возьмет на себя. А сотруднику будет перечисляться только компенсация, положенная по нормативу.

Автомобиль является собственностью сотрудника. Ответ Законодательство не содержит запретов на подобные условия в соглашении об использовании личного автомобиля сотрудника в служебных целях.

11 п. 1 ст. 264, пп. 12 п. 1 ст. 346.16 НК РФ, п. 1 Постановления Правительства N 92): — до 2000 куб. см включительно 1200 руб. в месяц — свыше 2000 куб.

см. 1500 руб. в месяц Сумма, которую можно учесть в расходах при использовании грузового автомобиля работника, законом не ограничена. Учесть расходы на ГСМ полностью возможно, только если заключить с сотрудником договор аренды.

- (67 kB)

- (159 kB)

- (73 kB)

- (42 kB)

- (41 kB)

- Генеральный директор организации использует личный легковой автомобиль в служебных целях ежедневно. Какой договор аренды….

- Добрый день!

У нас вопрос следующего характера.

(договор….

Можно ли частично списать убыток от угона авто и как все это показать в декларации?

2 031 Назад Вперед

Компенсации за использование личного авто сотрудника

Налоговый кодекс устанавливает, что к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов) (подп.

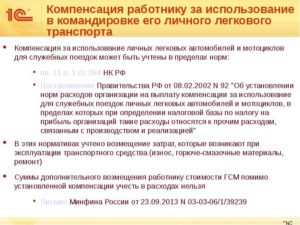

11 п. 1 ст. 264 НК РФ). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в пределах норм, установленных Правительством РФ (пост.

Правительства РФ от 08.02.2002 № 92 (далее — Постановление № 92)), и составляют в месяц:

- для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см — 1500 рублей;

- для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно — 1200 рублей;

- для мотоциклов — 600 рублей.

Понятно, что указанные суммы незначительны.

Так, если считать, что они включают в себя расходы на ГСМ, то компенсация в размере 1200 рублей при средней

Учет оплаты топлива для личных автомобилей сотрудников

В конце «рабочего» периода нужно снова снять показание спидометра и еще раз зафиксировать в путевом листе.

После чего сотрудник должен сдать путевой лист в бухгалтерию. Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали. Первая – продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант – выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы.

Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

1 ст. 264 НК РФ, предусматривающего возможность учета в расходах затрат на содержание служебного транспорта? Судьи считают: можно, если расходы обоснованы и имеют производственную направленность.

Например, положительное для налогоплательщика решение приняли арбитры Западно-Сибирского округа (постановление от 26.09.

2014 № А46-15928/2013), проанализировав заключенные с работниками договоры об использовании ими личного транспорта в служебных целях.

Как учитывать гсм при использовании личного автомобиля в командировке?

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников.

Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2021 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandiroi-komandiroi-v-vyhodnye-dni

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статье

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника.

При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель.

Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е.

компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2021 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст.

168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем.

При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль.

Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли.

Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Директор на служебном автомобиле. Что осталось за кадром

Директор управляет служебным автомобилем. Во многих организациях директора и руководители экономят на штате личного водителя и управляют служебным автомобилем сами.

Если вас интересует вопрос в общем понимании: «Вправе ли директор при наличии в штате водителей в свое рабочее время управлять служебным автомобилем?», то на этот счет есть хорошая статья на ресурсе Гарант

Но, я рассмотрю вопрос в разрезе именно обеспечения безопасности дорожного движения.

Неоторые думают что это очень просто: отдал служебный авто директору и все.

Некоторые идут еще дальше: личный автомобиль сдают своей же организации в аренду, и не понимают, что в результате этих шагов они «вошли» в правовое поле обеспечения безопасности дорожного движения.

Теперь директору, управляющему служебным автомобилем , надо проходить стажировку, инструктажи, периодические и предрейсовые медицинские осмотры. Соответственно, и выпуск на линию необходимо осуществлять каждый день.

А если это единственный автомобиль в организации, то директор становится ответственным за обеспечение безопасности дорожного движения и надо подумать кому делегировать эти полномочия.

Что делать? На кого ляжет ответственность при ДТП?

Мне однажды задали еще один интересный вопрос:

…Наше начальство все время ссылается на доверенности, выданные нашей организацией на право пользования ТС. Но какой приоритет она дает ответственному лицу за БДД, освобождает ли от ответственности или теперь они обеспечивают БДД сами? И если у нас 10 сотрудников постоянно водят автомобили по доверенности, то нужно ли включать пункты должностной инструкции водителя в их инструкции?

…Прочитайте полезную статью до конца, а затем возвращайтесь сюда. Я предлагаю вам стать пользователем нашего нового ресурса, где собраны видео-статьи. Например «Нужен ли директору путевой лист если его авто…»

ДИРЕКТОР И ДОВЕРЕННОСТЬ НА СЛУЖЕБНЫЙ АВТОМОБИЛЬ

Давайте сначала закроем вопрос с доверенностями. Между доверенностью на право управлением автомобилем и ответственностью за БДД нет вообще никакой связи.

Потому, что Доверенность дает всего лишь ПРАВО пользоваться (а точнее управлять) автомобилем.

А есть ОБЯЗАННОСТЬ обеспечивать БДД в организации.

И эту обязанность руководитель может делегировать вместе с ответственностью не по доверенности, а только Приказом на компетентное лицо.

И управление автомобилем не является мероприятием, направленным на обеспечение БДД, так как обеспечение БДД — это мероприятие направленное на предупреждение ДТП и снижение тяжести их последствий).

Поэтому неверно думать, что, если вы дали водителю доверенность на управление служебным автомобилем, значит он занимается вопросом обеспечения БДД.

Теперь, что касается вопроса, когда служебным автомобилем управляют специалисты, начальники, руководители, директора.

Согласно статьи 20 ФЗ-196 О БДД у юридического лица возникает обязанность по обеспечению БДД при выполнении двух условий:

- Есть служебные авто, которыми владеет организация на праве собственности или аренды;

- Эксплуатация авто, а именно есть сотрудники (неважно какая должность) которые выполняют функции водителя и управляют ими.

ЯВЛЯЕТСЯ ЛИ ДИРЕКТОР ВОДИТЕЛЕМ АВТОМОБИЛЯ

Если генеральный директор на служебном автомобиле совершит ДТП с пострадавшими, то к ответственности могут привлечь его как водителя, его как руководителя организации (обязан обеспечить БДД), и вас как ответственное лицо непосредственно уполномоченное проводить все соответствующие мероприятия (у вас есть должностная инструкция и есть Приказ).

У очень многих неверное представление о том, кто такой водитель. Многие полагают, что водитель — это штатный водитель.

А если начальник управляет служебным авто, то это не водитель по штату, значит мероприятия по отношению к нему (стажировка, инструктаж, обучение) проводить не надо.

Это не так.

Согласно статьи 2 ФЗ-196 «О БДД» водитель транспортного средства — лицо, управляющее транспортным средством. Поэтому «водителя» надо понимать не как штатного водителя, а как любого сотрудника, управляющего транспортным средством. А если точнее выполняющего функции водителя.

Директор, управляя служебным автомобилем, кроме обязанностей директора, выполняет работу водителя. Потому управление автомобилем это функции не директора, а это функции водителя.

Поэтому у любого сотрудника, управляющего служебным автомобилем (не важно директор он или начальник, или специалист или водитель), в должностной инструкции должны быть прописаны функции (обязанности) водителя.

Но мало считать директора водителем. Необходимо проводить с ним все мероприятия, предусмотренные действующим законодательством.

Поймите, что служебный автомобиль и функции управления им (то есть функции водителя) неразрывно связаны. Поэтому если любой сотрудник начинает управлять служебным автомобилем, то он автоматически принимает на себя функции водителя.

То есть он становится водителем, к которому предъявляются требования. Потому что автомобиль — это не рабочий кабинет или рабочий стол. Это источник повышенной опасности.

- К сведению!Стать экспертом по БДД можно от «немедленно» до 30 дней. Для вас и/или вашего специалиста запущена новая онлайн Программа-содействие. Участие в ней абсолютно бесплатное.

Мне как-то задали вопрос. А есть ли закон, обязывающий вносить в должностную инструкцию должностных лиц, управляющих служебным автомобилем, обязанности водителя.

А ссылки на такой закон нет. Это вытекает из логики. Приведу показательный пример из смежной области: вы принимаете на работу дворника с должностной инструкцией дворника, но по факту он у вас еще и токарь — подрабатывает на станке.

Первый момент. Спросить с него за результат его работы как токаря и за исправность станка, который он эксплуатирует, вы сможете только если у него в должностной инструкции будут обязанности токаря и ответственность токаря.

Второй момент. Для того чтобы работать на станке (опасном производственном объекте) необходимо иметь соответствующую квалификацию, пройти стажировку, инструктажи и регулярные медицинские осмотры.

Риск второго момента заключается в том, что если дворнику оторвет палец на токарном станке, то при разборе несчастного случая специальной комиссией выяснится, что дворник:

- Не имел квалификации;

- Не проходил стажировку;

- Не проходил инструктажи;

- Не проходил регулярные медицинские осмотры;

- И вообще у руководства не было основания допускать его к токарному станку, так как у него нет в должностной инструкции обязанностей, прав и ответственности токаря

Если вы проведете аналогию со связкой «директор-водитель» и «токарный станок-автомобиль» вы все поймете.

ВЫВОД и КОНКРЕТНОЕ РЕШЕНИЕ:

- Поэтому либо директор проходит все мероприятия как водитель (инструктажи, стажировки, медосмотры и т.д.) или нанимайте штатного водителя. Либо делайте ход конем: отдавайте служебный автомобиль в аренду директору. Только скорее всего ваша бухгалтерия не пропустит этот вопрос. Но это уже отдельная тема.

…Время от времени появляется очень актуальный и интересный материал или ценное предложение.

Оставьте свой E-mail, чтобы быть в курсе и держите себя в теме последних событий. Подписная форма НИЖЕ.

Если Директор Ездит На Служебном Автомобиле Но Сам Оплачивает Гсм

В части 3 ст. 213 ТК РФ сказано, что для отдельных категорий работников ТК РФ федеральными законами и иными нормативными правовыми актами могут устанавливаться обязательные медицинские осмотры в начале, в течение или в конце рабочего дня.

В порядок заполнения путевого листа Приказом Минтранса РФ от 18.01.2021 № 17 внесены изменения.

В том числе в путевом листе перед рейсом обязательно ставится отметка о техническом осмотре автомобиля путем проставления даты и времени проверки машины, которая заверяется подписью с указанием фамилии и инициалов, в частности, контролера технического состояния автотранспортных средств (п. 16.1 Порядка заполнения).

Это может быть водитель или механик, за которым закрепляется должностная обязанность по выпуску транспортных средств на линию и проведению предрейсового техосмотра. Если такой сотрудник отсутствует, то отметка может быть проставлена в сервисном центре за плату.

Как списывать бензин на машину директора машина в аренде

Насколько я знаю, не все так просто с этим. Надо маршрутные листы, по-моему, выписывать, опять-таки обосновывать поездки и т.д. В общем, кучу документов собирать надо. К тому же расходы немаленькие (около 10 тысяч в месяц, он, похоже, еще кого-то заправляет, т.к.

Также оно может производить списание на основе товарной накладной на отпуск ГСМ, которая выдается автозаправочной станцией.

Бухгалтерский учет на оприходование и списание нужно вести на протяжении одного месяца, по истечению которого списать горюче-смазочный материал сообразно норме потребления. Для обоснования расходов предприятие должно осуществлять бухгалтерскую проводку.

Оно должно списывать ГСМ вне зависимости от способа использования личного автотранспорта.

Списание ГСМ при использовании личного автомобиля в служебных целях Расход топлива и смазочных материалов на транспортное средство должно приниматься предприятием с учетом распоряжений Минтранса «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», которое было опубликовано за номером АМ-23-р.

Использование служебного автомобиля в личных целях

Довольно распространенной на территории Российской Федерации является практика, в соответствии с которой работодатели предоставляют возможность использования служебного автомобиля в личных целях своими сотрудниками.

При этом правовое регулирование данного вопроса является достаточно сложным аспектом с точки зрения оформления пользования транспортом организации.

Так, неправильное оформление использования служебного автомобиля в личных целях, в том числе и в выходные дни или нерабочее время, может повлечь за собой привлечение работника или работодателя к ответственности.

Таким образом, доверенность является достаточно удобным способом для использования служебного автомобиля на выходных или в любое иное время. Однако от предприятия требуется фактически высокий уровень доверия к работнику, так как собственник автомобиля не может требовать от сотрудника ни обслуживания транспортного средства, ни компенсации расходов на бензин либо амортизации.

Может ли директор ООО использовать личный автомобиль

Напомню Вам, geomech, что Ваши активные рекомендации подталкивают сейчас автора темы к фальсификации документов, что совершенно недопустимо. Читайте правила форума.

Делаю Вам замечание и предупреждаю, что при повторном нарушении правил мы ограничим Вам доступ на форум.

Если как ИП он не зарегистрировал такой вид деятельности как «сдача автомобилей в аренду», то лучше заключить с ним договор как с ФЛ.

Поскольку речь идет о сделке между взаимозависимыми лицами, в договорах между ними следует соблюдать рыночный уровень цен, который вам необходимо определить (подтвердить).

Можно почитать еще эти обсуждения:https://www.buhonline.ru/forum/index?g=posts&m=1599498#1599498

Другого понимания, как например служебный автомобиль для личных целей, не предусмотрено. Это просто исключено. Поэтому любое транспортное средство приобретенное или взятое в аренду, будет рассматриваться налоговым органом (любым другим надзорным органом) как объект с помощью которого извлекают прибыль или оно необходимо для работы организации в целом (для служебных дел).

А каким образом можно подтвердить, что автомобиль эксплуатируется для нужд организации? Правильно – Путевой лист. Потому что только в нем вы можете указать маршрут (наименование города, улицы, дома) куда ваш специалист (в нашем случае директор) ездил по служебным делам.

Автомобиль директора: служебный или личный

Поэтому следует тщательно проверять, чтобы в качестве мест отправления и назначения не были указаны «подозрительные» адреса, которые могут послужить для налоговиков сигналом, что поездка не связана с исполнением директором своих обязанностей.

Как видим, организации имеют полное право включать затраты на бензин в состав налоговых расходов на основании документов, подтверждающих факт приобретения бензина, и самостоятельно разработанной формы путевого листа, в которой отсутствует маршрут следования. При этом путевой лист можно оформлять на любой срок — от одного дня до одного месяца (п. 10 Обязательных реквизитов и порядка заполнения путевых листов, утв. приказом Минтранса России от 18.09.2008 № 152).

Директор организации (ООО) ездит на служебной машине и управляет ею сам

Работники организации (генеральный директор, служба безопасности) используют личные транспортные средства в служебных целях. При этом сотрудники сами управляют транспортным средством и самостоятельно оплачивают расходы на бензин. По итогам месяца организация оплачивает работникам фактические расходы на приобретение ГСМ. Выплата компенсации за использование личных транспортных средств в служебных целях не планируется, только компенсация фактически понесенных расходов на приобретение ГСМ. В трудовых договорах данных работников нет указания на разъездной характер работы.

Как лучше оформить отношения с работниками в данной ситуации: как договор безвозмездного использования транспортного средства или как компенсацию за использование личного транспортного средства?

Обоснование позиции:

Работники организации могут использовать свое личное транспортное средство (далее — ТС) в служебных целях, как передав его работодателю в безвозмездное пользование, так и без заключения такого договора, но с согласия или ведома работодателя и в его интересах, исходя из тех функций, которые они должны выполнять в соответствии с трудовым договором и должностной инструкцией.

Рассмотрим каждый из вариантов применительно к рассматриваемой ситуации.

1. Компенсация за использование личного ТС

2. Договор безвозмездного использование ТС

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

20 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете.

Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете».

О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином.

Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла.

В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ.

В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы.

В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями.

Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает.

Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов.

Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях. Списание бензина на предприятии

Расходы, которые принимаются при вычислении налога на прибыль, должны являться обоснованными экономически, а также подтвержденными документально. Не являются исключением и расходы, которые предназначены для легковых автомобилей. Однако если, помимо служебных целей, автотранспорт применяется для личных нужд или личный транспорт используется в служебных целях, могут появиться сложности с налоговым учетом. К примеру, вопросы могут касаться того, как списать бензин на личный автомобиль директора. Поговорим об этом в своей статье.

Личный автомобиль в служебных целях

В действующем законодательстве не содержится отдельных положений о том, как регулируется использование личного автомобиля в служебных целях. Но возможность эта закреплена в ст. 188 ТК РФ. В настоящее время есть несколько способов, позволяющих списать бензин на личный автомобиль директора. К таковым относятся следующие:

- Компенсации. Использование автотранспорта в этом случае фиксируется в локальных актах. Также это может быть указано в трудовом договоре или коллективном соглашении. При этом процессуальные процедуры доводятся до минимума, и работодатель может гибко регулировать трудовой процесс. Однако выплата компенсации директору за использование личного автомобиля делает его менее защищенным.

- Аренда. Для понижения фактических расходов, а также оптимизации учета всех расходов может быть использована аренда. При этом компания, по сути, арендует транспортное средство без водителя, и работник уже ездит на служебной машине, то есть находящейся на балансе компании. В договоре может быть предусмотрена полная схема возмещения расходов на автомобиль. Но у этого способа есть и недостатки.

- Ссуда. При безвозмездной ссуде также возможно использовать личный автомобиль в служебных целях. В этом случае сотрудник не получает вознаграждение за предоставление ТС напрямую, но общая налоговая нагрузка, а также отчисления с аренды будут понижены. При этом автомобиль оформляется на баланс компании.

- Договор ГПХ. Иногда целесообразно заключать с водителем договор ГПХ на оказание услуг по перевозке товаров или пассажиров. Этот способ имеет целый ряд как преимуществ, так и недостатков.

Командировка на личном транспорте

Сама сумма арендной платы, перечисленная работнику, по-прежнему не облагается взносами. А вот управление автомобилем — это уже услуга, которую предоставляет работник. И страховые взносы со стоимости этой услуги придется уплатить. Ведь плата за вождение автомобиля является вознаграждением по гражданско-правовому договору. А такие выплаты облагаются страховыми взносами (п. 1 ст. 7 Закона N 212-ФЗ).

Читайте также: Поступление и списание с расчетного счета денежных средств в 1С 8.3

Поэтому в договоре аренды автомобиля с экипажем нужно сумму вознаграждения разделить на две части: непосредственно арендную плату и плату за оказание услуг по управлению автомобилем. Это позволит сократить сумму страховых взносов во внебюджетные фонды. Формулировка, которой можно воспользоваться, на рис. 2.

Аренда автомобиля

Сдача личного авто в аренду для того, чтобы впоследствии пользоваться им в служебных целях, является распространенной практикой. Данный способ обеспечивает сотруднику высокий уровень гарантии сохранности своего автомобиля, предоставляет дополнительное вознаграждение и ставит ТС на баланс компании, что существенно упрощает ведение отчетности.

Но в использовании аренды личного автомобиля директора отмечают и недостатки. К таковым относятся следующие:

- Придется платить НДФЛ с платы за аренду.

- Необходимо снова оформлять страховой договор.

- Дополнительно нужно заключить договор аренды.

Подробно данный вопрос раскрывается в ст. 643 Гражданского кодекса.

Транспортные средства ИП

Для индивидуальных предпринимателей применимы другие варианты и способы оформления используемого личного транспорта. А именно:

- Подписание соглашения аренды без экипажа. В таком случае, ИП одновременно выступает и арендатором и арендодателем. Предприниматель самостоятельно использует свое транспортное средство, но имеет возможность на законных основаниях облагать налогом компенсацию, удерживая ее из доходов организации индивидуального предпринимателя.

- Выдача приказа, оригинал которого направляется в бухгалтерию. Приказ подразумевает перевод денежных средств на счет директора фирмы с баланса компании, которые считаются как амортизация за использованный автомобиль.

- При регистрации индивидуального предпринимателя формируется перечень собственности, которая используется ИП для работы. В этот список можно включить транспортные средства. В таком случае, автомобиль числится на балансе компании, а поэтому все расходы, связанные с его эксплуатацией, компенсируются из баланса компании.

Личный автомобиль директора

Могут применяться и иные способы, позволяющие списать бензин на личный автомобиль директора. Он не освобождается от обязанности выписывать ПЛ, а также оформлять командировки и иные служебные поездки должным образом. Но на практике это требование исполняется не всегда.

При возникновении тех или иных проблем директор всегда может объяснить поездки личными целями, а не рабочими. Тогда, чтобы обвинить его в нарушении закона, следственным органам придется доказывать, что в поездке исполнялись непосредственно рабочие функции.

Директор ООО, являясь одновременно учредителем, вправе использовать для оформления автомобиля все те способы, которые прописаны выше. Это возможно за счет того, что он также выступает и в качестве физлица – то есть является и директором, и работником, и представителем юрлица.

Рассмотрим подробно, как списать бензин на личный автомобиль директора. При этом будем считать, что он находится на балансе предприятия.

Оформление командировки на личном транспорте

«и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах…» и данные выплаты подлежат обложению страховыми взносами. ОАО же посчитало, что законодательство не обязывает общество иметь документ, в котором бы приводился расчет компенсации за использование автомобиля, указанной в соглашении с работником. Суд установил, что согласно ст. 164 ТК РФ компенсациями являются денежные выплаты, определенные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. ПФР не представил доказательств, подтверждающих, что названные выплаты являлись оплатой труда работников в рамках трудовых отношений (с учетом понятия трудовых отношений, изложенного в ст. 15 ТК РФ), носили систематический характер, зависели от трудового вклада работников, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, надбавок, периода трудового стажа. Суд сделал вывод, что денежные средства, выплаченные работникам в качестве компенсации расходов за использование личного автомобиля, представляют собой возмещение расходов работников, вызванных необходимостью выполнять трудовые функции, в том числе и вне места постоянной работы, в связи с чем с данных сумм не уплачиваются страховые взносы в силу пп. 2 п. 1 ст. 9 Закона N 212-ФЗ (Решение АС Челябинской области от 21.10.2013 N А76-12653/2013). А вот другому работодателю не повезло. Он положением о порядке компенсационных выплат работникам, постоянная работа которых носит разъездной характер, установил, что при выезде сотрудника для работы в населенном пункте, находящемся на расстоянии не менее 20 км, каждая командировка оплачивается следующим образом: на общественном транспорте — 300 руб., на личном автомобиле — 500 руб. в сутки. Семнадцатый арбитражный апелляционный суд в Постановлении от 23.06.2014 N А60-50214/2013 решил, что спорные выплаты входят в действующую в обществе систему оплаты труда, связаны с разъездным характером работы и являются по своей сути вознаграждением за выполнение трудовой функции в таких условиях работы, в связи с чем являются объектом обложения страховыми взносами.

Без путевого листа — ни метра!

Согласно ч. 2 ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» запрещается осуществление перевозок пассажиров и багажа, грузов легковыми автомобилями без оформления путевого листа на соответствующее транспортное средство. Министерством транспорта России издан Приказ от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». Пунктом 2 указанного документа предусмотрено, что юридические лица и индивидуальные предприниматели, эксплуатирующие легковые и грузовые автомобили, применяют обязательные реквизиты и порядок заполнения путевых листов. Целью составления путевого листа является в том числе подтверждение обоснованности расхода ГСМ. Подобные реквизиты обязательны и отражают содержание хозяйственной операции. Если организация в процессе своей хозяйственной деятельности осуществляет деятельность, связанную с эксплуатацией транспортных средств, она обязана выполнять требования вышеназванных актов законодательства, регламентирующих деятельность, связанную с эксплуатацией автотранспортных средств. Назначение таких перевозок правового значения не имеет. Таким образом, для признания расходов на приобретение ГСМ в целях производственной деятельности требуется наличие надлежаще оформленных путевых листов, подтверждающих фактический расход топлива и свидетельствующих о необходимости использования транспортного средства. Одно лишь наличие кассовых чеков не подтверждает использования ГСМ для определенного автомобиля именно в производственных целях. Неисправность одометров на арендуемых транспортных средствах не освобождает юридическое лицо от исполнения обязанности оформлять путевые листы в соответствии с требованиями законодательства. Указанные обстоятельства не дают права судить о факте использования конкретных арендованных автомобилей сотрудниками в служебных целях, поскольку представленные первичные документы не позволяют рассчитать и проконтролировать факт расхода обществом ГСМ в производственных целях. Арбитражный суд Иркутской области в Решении от 09.12.2014 N А19-11781/2014 сделал вывод, что при таких обстоятельствах спорные выплаты являются объектом обложения страховыми взносами. Четырнадцатый арбитражный апелляционный суд Постановлением от 12.02.2015 N А13-10326/2013 также не признал документально подтвержденными расходы на бензин при следовании сотрудника организации на личном автомобиле, несмотря на то что имелись приказы о командировках исполнителя, экспертные заключения и чеки АЗС. Ни из приказов, ни из чеков АЗС не следует, что представитель направлялся в командировку на автомобиле «Ниссан-X-TRAIL», поэтому экспертные заключения о сумме расходов на бензин при следовании указанным транспортным средством и не были приняты во внимание в качестве относимых к настоящему делу доказательств. Поскольку не было документально подтверждено (авансовыми отчетами, путевыми листами) использование конкретного автомобиля для целей проезда к месту командировки и обратно, не доказан объем требуемого топлива с учетом марки транспортного средства и марки бензина, норм расхода топлива автомобиля и расстояния между городами (пробегом автомобиля), основания для признания этих расходов документально подтвержденными отсутствуют. Еще в одном случае ИФНС установила, что списание ГСМ производилось на основании чеков АЗС и приказов на командировки.

Путевые листы и акты на списание топлива не оформлялись. Двенадцатый арбитражный апелляционный суд в Постановлении от 23.01.2015 N А12-14398/2014 решил, что без недостающих документов в расходы, уменьшающие базу по налогу на прибыль, стоимость топлива включить нельзя.

Расчеты могут быть разными

Читайте также: Как заполнить отчет 4-ФСС с больничным по беременности и родам

Организации при определении размера компенсации за использованное топливо применяют различные способы расчета. Так, стоимость дизельного топлива для поездки представителя на своем личном автомобиле «Рено-Дастер» была исчислена по формуле: QH = 0,01 x HS x S x (1 + 0,01 x D), где HS — нормативный расход топлива для автомобиля «Рено-Дастер», равный 6 л/100 км, S — расстояние между городами 710 км (туда — обратно), D — поправочный коэффициент, применяемый при эксплуатации легкового автомобиля в зимний период, равный 12%. Таким образом, расход топлива составил 0,01 x 6 x 710 x (1 + 0,01 x 12) = 47,71 л, а его стоимость 1648,38 руб. (47,71 л x 34,55 руб/л). В подтверждение данных расходов представлен чек на топливо дизельное всего лишь на сумму 1004,71 руб. Тем не менее АС Республики Башкортостан Решением от 28.01.2015 N А07-14662/2014 признал расход на сумму 1648,38 руб. документально подтвержденным и экономически обоснованным. Другая организация сделала расчет расхода ГСМ по показаниям бортового компьютера автомобиля и зафиксировала его в акте. Протяженность маршрута составила 362 км; расход топлива составил 9,7 л/100 км. Стоимость топлива была определена по чеку с АЗС. АС Саратовской области в Решении от 02.10.2014 N А57-4989/2014 такой расчет признал обоснованным. А вот еще один работодатель не представил документов, подтверждающих использование автотранспорта именно для поездок в командировку, включая оформленные в установленном порядке путевые листы с указанием маршрута, пройденного по показаниям спидометра километража, и фактического расхода бензина в пути, документы на оплату горюче-смазочных материалов. Представив расчет топлива транспортных средств HONDA HRV и TOYOTA HARRIER, организация не доказала использования именно данных автомобилей. Ссылки на нормативный акт, на основании которого произведен расчет транспортных расходов, также не приведены. Доказательств соответствия произведенного расчета в том числе Методическим рекомендациям «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденным Распоряжением Минтранса России от 14.03.2008 N АМ-23-р, не представлено. На этом основании Пятый арбитражный апелляционный суд Постановлением от 28.11.2014 N А51-20032/2012 не признал расходы на ГСМ документально подтвержденными.

Красиво жить не запретишь

Довольно часто после проигрыша спора в суде ИФНС заявляет, что представитель выигравшей спор стороны мог бы в суд ездить не на личном автомобиле, а на рейсовом автобусе, тем более что такая возможность у него была. АС ВСО в Постановлении от 16.10.2014 N А19-8037/2013 решил в этом вопросе руководствоваться пп. «в» п. 1 Постановления Правительства РФ от 02.10.2002 N 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений», по которому работникам организаций, финансируемых за счет средств федерального бюджета, расходы по проезду к месту служебной командировки и обратно к месту постоянной работы возмещаются в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда: в том числе железнодорожным транспортом — в купейном вагоне скорого фирменного поезда. Поскольку в данном случае представитель организации не превысил этот лимит, ему следует возместить транспортные расходы в полном размере. В другом случае ИФНС не понравилось, что представитель спорящей стороны приезжал в суд на автомобиле Toyota Land Cruiser (120) Prado 4.0, который по нормам, установленным Распоряжением Минтранса России от 14.03.2008 N АМ-23-р, расходует 15,8 л на 100 км. На это Второй арбитражный апелляционный суд в Постановлении от 29.08.2014 N А17-8053/2012 указал, что выбор передвижения с помощью личного автомобильного транспорта, а не автобуса общего пользования не может рассматриваться в качестве неэкономного способа передвижения, так как стоимость затрат ГСМ компенсируется меньшими временными затратами в пути следования. Более того, действующее законодательство не ограничивает лиц, участвующих в деле, в выборе способа проезда к месту судебного заседания.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Понятие путевого листа

К нему (коротко — ПЛ) относится первичный документ, где фиксируется пробег. На его основании определяется расход топлива. Компании, для которых применение транспорта главный вид деятельности, используют форму путевого листа с реквизитами, указанными во 2 разделе приказа Минтранса № 152. Если же автомобиль нужен компании для исполнения функции управления и производства, то лист может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

Компании нередко применяют ПЛ, утвержденный Постановлением Госкомстата РФ № 78 еще в 1997 г. В нем содержатся разные формы ПЛ исходя из вида автомобиля, к примеру, форма 3 предназначена для легкового авто, а форма 4 – для грузовика.

ПЛ регистрируются в специальном журнале. Их учет взаимосвязан с учетом горюче-смазочных материалов. Если компания не автотранспортная, то листы составляются тогда, когда следует подтвердить обоснованность расходов, к примеру, 1 раз в неделю или 1 раз в месяц. Об этом можно судить, основываясь на письме Министерства финансов РФ № 03-03-04/1/327 или Постановлении ФАС ВВО № А38-4082/2008-17-282-17-282.

Если имеет место использование директором личного автомобиля в служебных целях или, наоборот, служебного авто – в личных целях, то особенно важно правильно оформить ПЛ. От этого зависит, будет ли осуществляться учет расходов на горюче-смазочные материалы при расчете налога на прибыль. Чтобы подстраховаться на случай проведения проверок и не допустить ошибок, нужно учитывать разные нюансы.

Какие документы подтвердят и обоснуют расходы

Итак, чтобы признать расходы при «упрощенке», их нужно обосновать и подтвердить документально (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Мы рассматриваем ситуацию, когда одновременно происходят две операции — командировка и аренда автомобиля. Соответственно, документы нужно оформить в подтверждение каждой.

При направлении сотрудника в командировку на личном автомобиле понадобятся приказ руководителя, подтверждающий даты начала и окончания командировки, договор аренды автомобиля, акт приема-передачи автомобиля, авансовый отчет работника. Затраты на приобретение ГСМ, на парковку и ремонт автомобиля удостоверят кассовые и (или) товарные чеки, талоны на бензин, квитанции, выданные на автостоянках, счета автомастерских.

Кроме того, потребуется документ, из которого бы следовало, что на автомобиле сотрудник уехал по рабочим делам, а не по личным. Таким документом является путевой лист. Налоговики в Письме от 22.11.2010 N ШС-37-3/[email protected] также настаивают на оформлении путевых листов. Можно использовать путевые листы по утвержденной форме, а можно разработать собственные. Приказом Минтранса России от 18.09.2008 N 152 утверждены Обязательные реквизиты для путевых листов и порядок их заполнения.

Памятка. Унифицированные формы путевых листов утверждены Постановлением Госкомстата России от 28.11.1997 N 78.

Удобный вариант документа

Списание бензина на предприятии осуществляется в налоговом учете не сразу. Стоимость купленного топлива не включается в расходы ни при оплате аванса, ни во время заправки бензином и соответствующего списания денег с топливной карты. Дело в том, что заправка по чеку терминала АЗС лишь подтверждает его покупку, но никак не служит доказательством целевого пользования. Главным документом, который подтверждает расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется эксплуатация транспорта и работа водителя. Без него запрещается транспортировка людей, багажа и грузов.

В нем должна содержаться следующая информация:

Читайте также: Правила составления приказа о назначении ответственных лиц

- Название и номер.

- Данные о периоде действия.

- Данные о собственнике ТС.

- Данные об автомобиле.

- Данные о водителе.

Унифицированные формы документов, которые утверждены Госкомстатом России, должны использовать только компании, главная деятельность которых связана с автотранспортом. На других предприятиях можно применять форму, разработанную самостоятельно. В этом случае бланк утверждается посредством его приложения к учетной политике компании и включает в себя все реквизиты, которые указаны выше.

Как списывать бензин по путевым листам? В них необязательно вписывать маршрут следования транспортного средства. Это особенно важно в случаях использования автомобиля как для служебных, так и для личных целей. Данные выводы подтверждаются практикой в суде.

В чем преимущество договора аренды

Если же с сотрудником заключить договор аренды на время командировки, то в затраты при «упрощенке» включается вся арендная плата (пп. 4 п. 1 ст. 346.16 НК РФ).

Что касается расходов на покупку горюче-смазочных материалов и затрат, которые связаны с эксплуатацией и обслуживанием автомобиля во время командировки (например, стоимость парковки, ремонта в пути), то их можно учесть в качестве либо материальных затрат, либо затрат на содержание служебного транспорта. Такая возможность предоставлена «упрощенцам» пп. 5 п. 1 и пп. 12 п. 1 ст. 346.16 НК РФ.

И в том, и в другом случае расходы должны быть оплачены (п. 2 ст. 346.17 НК РФ). То есть после расчета с сотрудником выплаты можно сразу включить в налоговую базу. Обратите внимание: чтобы затраты на бензин и ремонт организация могла учесть при УСН, в договоре аренды нужно сразу указать, что затраты на содержание автомобиля несет именно арендатор. Образец формулировки договора мы привели на рис. 1 на с. 54.

Пример №1: об отсутствии определенных данных в ПЛ

Для читателя может быть интересным одно из решений ФАС СЗО, принятое в пользу предприятия. Дело заключается в следующем.

Налоговая инспекция указывала на то, что в ПЛ и отчетах по расходам горюче-смазочных материалов, которые предприятие составляло каждый месяц, нет данных о маршруте следования служебных легковых машин, а также о числе рейсов и номеров удостоверений водителей. Ничего не говорилось и о периоде выезда и возвращения авто в гараж, данных спидометра, остатков бензина и его расходе за каждый день.

В обоснование затрат компанией были представлены следующие документы: инструкции по эксплуатации служебных авто, приказы о порядке их использования, ведомости о талонах на бензин, регистры бухучета, ПЛ. Рассмотрев материалы дела и представленные доказательства, суд вынес решение о том, что для определения основы налога на прибыль принимаются любые доказательства, включая косвенные. Информация, содержащаяся в ПЛ (в частности, пробег авто, расход бензина, его остатки в баке) в совокупности с другими бумагами, подтверждают экономическую обоснованность расходов.

Использование лимитов

Способ заключается в том, что на предприятии установлено конкретное ограничение потребления топлива. В начале каждого месяца служащие получают талоны на бензин, соответствующие лимитам или же одну карточку, выданную заправочной станцией. При осуществлении трудовой деятельности работник пользуется карточкой так, как считает нужным. Это значит, что при финансовых трудностях можно воспользоваться карточкой даже для личных нужд.

Недостаток – когда заканчивается баланс на предоставленной карте, дальнейшие расходы придется погашать самостоятельно. Эти условия внесены в содержание трудового договора и соглашения аренды, если таковые были составлены.

Допускается запрос дополнительных средств с баланса компании, но только для этого необходимо подтвердить обоснованность лимитов. Превышение платежей возможно через приказ администрации предприятия, а также через бухгалтерские документы.

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Оформление командировки на личном транспорте

- взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 2 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация. Служебный автомобиль: налог на прибыль Расходы на проезд в командировку уменьшают налогооблагаемую прибыль (подп. 12 п. 1 ст. 264 НК РФ). О том, как учесть при расчете налога на прибыль расходы на проезд, если сотрудник организации направлен в командировку для покупки основного средства, подробнее см. Как определить первоначальную стоимость основного средства в налоговом учете.

Недостатки унифицированного ПЛ

При использовании унифицированной формы ПЛ должен заполняться пункт «Место отправления и назначения», а также остальные реквизиты этой формы, так как удалять какие-либо реквизиты нельзя. Поэтому придется дополнительно проверять, чтобы среди мест назначения и отправления не указывались адреса, которые позволят налоговикам считать, что использование директором служебного автомобиля осуществлялось в личных целях.

Если данные о маршруте не даны или места отправления либо назначения говорят о непроизводственном характере поездки, компания не сможет принять расходы на бензин. При этом в данной ситуации у работника появляется доход в натуральной форме (стоимости бензина), с которого предприятие должно исчислять и перечислять НДФЛ в бюджет, а также платить страховые взносы. Принятый НДС также может признаваться налоговиками необоснованным.

Как оформляется выезд в командировку?

С 01.01.2016 некоторые документы, оформляемые на командировку ранее, были отменены. Так, теперь нет нужды в обязательном порядке оформлять:

- служебное задание;

- командировочное удостоверение;

- отчет о командировке.

Кроме того, отменена обязанность вести журнал учета командированных работников. Справедливости ради стоит отметить, что некоторые работодатели остались верны прежнему порядку документирования командировочных выездов и установили обязанность оформлять перечисленные документы внутренними распоряжениями по организациям. Однако и в таких случаях основным документом для направления в служебную командировку с точки зрения законодательства является приказ.

Читайте также: Активы чистые и нематериальные, оборотные и внеоборотные — что это и как по активу можно судить об эффективности компании

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Конкретная форма приказа законом не утверждена. При этом предприятия предпочитают использовать унифицированные формы приказа № Т9 (о направлении работника в командировку) либо № Т9а (о направлении группы работников в командировку), утв. постановлением Госкомстата РФ от 05.01.2004 № 1, хотя с 01.01.2013 использование форм первичных учетных документов и не является обязательным.

Бланк формы Т-9 можно скачать по ссылке ниже.

В любом случае в приказе необходимо указать следующую информацию (ст.9 закона «О бухучете» от 06.12.2011 №402-ФЗ):

- наименование организации;

- дату составления и номер распорядительного документа;

- данные сотрудника, наименование его должности;

- данные о месте, куда направляется работник для выполнения задания;

- длительность командировки (даты отъезда и прибытия);

- цель командировки;

- подробности использования транспорта (личный, служебный, общественный и т. д.);

- сведения об организации, которая возместит работнику командировочные расходы.

Приказ подписывает руководитель организации либо уполномоченный сотрудник. Командированный работник также должен подписать приказ, подтверждая таким образом факт ознакомления с ним.

Образец заполнения приказа по форме Т-9 можно скачать по ссылке ниже.

Списание топлива по норме

Важно учитывать и то, что затраты на топливо – нормируемые. Несмотря на то что НК РФ не предусмотрены ограничения по учету затрат на бензин при исчислении налога, соответствующие нормы указываются в Методических рекомендациях «Нормы расхода ГСМ на автотранспорте». Их должны использовать не только автотранспортные компании, но и те, которые эксплуатируют ТС. Их учитывают при налогообложении.

Поэтому, чтобы не было претензий по поводу количества израсходованного топлива, при списании бензина без путевых листов нужно учитывать фактические расходы с установленными нормами и стараться не превышать их. Для тех машин, в отношении которых соответствующие затраты не утверждены, компания должна руководствоваться техническими документами или сведениями, представленными производителем автотранспорта.

В то же время компания вправе установить свои нормы расхода на бензин, учитывая сезонные надбавки. Период и величина начисления надбавок осуществляется на основании соответствующего распоряжения местных властей, а при его отсутствии – личным приказом руководителя. В последнем случае делается ссылка на распоряжение Министерства транспорта, прописываются марки машин и делается расчет ограничений. При этом учитываются транспортные условия, техническое состояние автомобиля, а также степень его загруженности.

Вкомандировку на личном авто? легко!

Если в кассовом чеке АЗС налог отдельной строкой не выделен, топливо учитывается в полной стоимости расходов. Хуже, если НДС в чеке выделен отдельной суммой или просто указана процентная ставка. Этот налог организация не сможет ни принять к вычету, ни уменьшить на эту сумму облагаемую базу по налогу на прибыль.

Обратите внимание: несмотря на то что расходы на приобретение топлива во время командировки относятся к расходам на проезд, на них не распространяется положение п.1 ст.172 НК РФ о возможности применения налоговых вычетов на основании «иных документов». Для принятия к вычету НДС по приобретенному топливу счет-фактура необходим, поскольку кассовый чек АЗС не является бланком строгой отчетности. Топливные карты приобретаются, как правило, в безналичном порядке.

Причем покупает их не сотрудник, а организация.

Списание бензина при командировках

В соответствии со ст. 166 Трудового кодекса, под служебной командировкой понимается поездка работника по распоряжению руководства на необходимый период с целью выполнения служебного поручения вне постоянной работы. Разъездная работа не признается командировками. Так, командировками не являются поездки водителей, которые выполняют грузовые перевозки.

При командировке, в том числе при использовании директором личного автомобиля в служебных целях, ему компенсируются расходы по проезду, найму жилья и дополнительные траты (суточные и другие расходы, которые осуществляются с разрешения работодателя). Об этом говорится в ст. 168 ТК РФ. Возмещения производятся на основании Инструкции СССР, Госкомтруда и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этим документом не предусматривается оплата топлива. Но его стоимость можно включить в командировочные расходы за проезд.

Подтверждением приобретения бензина во время командировки директора на личном автомобиле является ПЛ. На основании его данных определяется стоимость и количество бензина, которое было израсходовано во время служебной поездки. После своего возвращения работнику следует представить документы о покупке топлива вместе с отчетом аванса. Это кассовые чеки и отчеты АЗС о заправленном бензине. Согласно пп. 5 п. 7 ст. 272 НК РФ, в налоговом учете расходы топлива признаются в день, когда утверждается отчет.

Компенсации и налогообложение прибыли предприятия

При использовании автомобиля, находящегося в собственности работника, работодатель не переводит машину на свой баланс и, соответственно, не может отнести ее к основным средствам предприятия. Именно в силу этого предприятие не может списывать расходы на компенсации, как валовый расход предприятия. Поэтому производятся они из чистой прибыли предприятия.

При этом Постановлением Правительства РФ за номером 92 от 8.02.2002 года установлены пределы затрат предприятия на компенсацию, которые будут вычтены из налогооблагаемой прибыли. Постановление Правительства РФ от 08.02.2002 N 92

Так, пределом не облагаемой налогом суммы прибыли, которая будет направлена на компенсирование, в соответствии со , станут:

| Объем двигателя автомобиля | Потолок компенсаций за использование, ГСМ и амортизацию |

| До 2,0 см3 | 1, 2 т.р. |

| Более 2,0 см3 | 1,5 т.р. |

Таким образом, налогооблагаемую прибыль предприятия можно снизить только на приведенные в таблице суммы. Затраты сверх этих лимитов не снижают налогооблагаемую прибыль предприятия. При выплате компенсации сверх лимита возмещение за ГСМ также относится к расходам на производство и реализацию, которые не снижают налоговую базу. Как учитывать выплаты компенсации

Оформление компенсационных сумм, как расходов, возможно только после фактической выплаты компенсации работнику.

Исходя из вышеизложенного, следует, что назначение компенсационных выплат выгодно предприятию. Только, если сумма компенсаций не превышает или ненамного превышает установленные лимиты. Если компенсации существенно выше лимитов, то с целью экономии на налогах стоит рассмотреть возможности взятия автомобиля в аренду.

Налог на прибыль

Компенсация за использование личного легкового автомобиля сотрудника для служебных поездок уменьшит налогооблагаемую прибыль только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92. Компенсация в пределах норм включается в состав прочих расходов, связанных с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ).

Нормы расходов на выплату компенсаций установлены в зависимости от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц. Для мотоциклов ежемесячная норма компенсации установлена в размере 600 руб.

Суммы компенсаций, превышающие нормативы, установленные постановлением Правительства РФ от 8 февраля 2002 г. № 92, нельзя включить в расходы. Следовательно, они не уменьшают налогооблагаемую прибыль (п. 38 ст. 270 НК РФ). В бухучете сумма компенсации признается в расходах в полной сумме. Из-за этого возникнут постоянная разница и постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование личного грузового автомобиля (микроавтобуса) сотрудника?

За использование личного имущества сотрудника в служебных целях организация должна выплатить ему компенсацию (ст. 188 ТК РФ). Данное правило в полной мере относится не только к легковым, но и к грузовым автомобилям.

В отношении легковых автомобилей компенсация за их использование в служебных целях учитывается при расчете налога на прибыль в пределах норм.

Расходы на выплату компенсации за использование личных грузовых автомобилей (микроавтобусов) сотрудников главой 25 Налогового кодекса РФ не предусмотрены.

Однако перечень прочих расходов, связанных с производством и (или) реализацией, является открытым (ст. 264 НК РФ). Поэтому при соблюдении всех необходимых условий компенсации сотрудникам за использование их личных грузовых автомобилей (микроавтобусов) в служебных целях можно учесть при расчете налога на прибыль в полном объеме (подп. 49 п. 1 ст. 264 НК РФ). То есть в размерах, согласованных сторонами трудового (коллективного) договора (ст. 188 ТК РФ).

Такой вывод следует из писем Минфина России от 18 марта 2010 г. № 03-03-06/1/150, от 15 августа 2005 г. № 03-03-02/61.

Следует отметить, что в отношении компенсации за использование микроавтобуса Минфин России указывал на то, что подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет включить в расходы только компенсацию за использование личного легкового автомобиля сотрудника (письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293). При этом в письме ничего не сказано о возможности учесть в расходах компенсацию за использование микроавтобуса на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ.

Однако, в связи с выходом более поздних разъяснений финансового ведомства, позволяющим учесть в расходах компенсацию за использование видов транспорта, отличных от легкового (письмо от 18 марта 2010 г. № 03-03-06/1/150), при отнесении к расходам компенсации за использование микроавтобуса, организация может руководствоваться именно ими.

Совет: при использовании личного автомобиля сотрудника организация также вправе заключить с ним договор аренды транспортного средства. В этом случае вместо компенсации сотруднику нужно будет выплатить арендную плату. Она в полном объеме уменьшит налогооблагаемую прибыль (подп. 10 п. 1 ст. 264 НК РФ, письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293).

Ситуация: можно ли учесть при налогообложении прибыли расходы на покупку ГСМ, если организация возмещает их сотруднику помимо компенсации за использование личного автомобиля?

Ответ: нет, нельзя.

Нормы, утвержденные постановлением Правительства РФ от 8 февраля 2002 г. № 92, уже включают в себя возмещение всех возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Поэтому организация, которая помимо выплаты компенсации по этим нормам возмещает сотруднику еще и стоимость ГСМ, не вправе учесть расходы на покупку ГСМ при налогообложении прибыли.

Читайте также: Расходы на рекламу при УСН: как раскрутиться и не закрутиться

Аналогичные выводы содержатся в письмах Минфина России от 23 сентября 2013 г. № 03-03-06/1/39239, УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447). Поддерживают эту позицию некоторые арбитражные суды (см., например, определение ВАС РФ от 29 января 2009 г. № ВАС-495/09, постановление ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9153/08-С3).

Совет: чтобы учесть при расчете налога на прибыль расходы на ГСМ, вместо выплаты компенсаций заключите с сотрудником договор аренды транспортного средства.

В этом случае затраты на ГСМ можно включить в расходы при налогообложении прибыли и когда они включены в арендную плату, и когда оплачиваются отдельно (письма Минфина России от 13 февраля 2007 г. № 03-03-06/1/81, от 29 ноября 2006 г. № 03-03-04/1/806). Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Северо-Западного округа от 20 февраля 2006 г. № А44-3149/2005-9).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование автомобиля сотрудника, если автомобиль оформлен на другое лицо?

Ответ на этот вопрос зависит от того, на кого оформлен автомобиль.

По общему правилу подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет уменьшить налогооблагаемую прибыль на сумму компенсации за использование личного автомобиля сотрудника (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Если автомобиль находится в совместной собственности сотрудника и другого лица, то сумму компенсации можно учесть при расчете налога на прибыль. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник, управляющий машиной, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. И, соответственно, к сумме компенсации за его использование однозначно применяются нормы подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. Аналогичные выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629 и от 3 мая 2012 г. № 03-03-06/2/49.