Порядок списания ГСМ по путевым листам на примере

Списание ГСМ по путевым листам — пример расчета вы найдете далее в нашем материале. Правильно налаженный учет списания позволит более тщательно контролировать расход ГСМ и избежать их потерь. О том, как правильно списать ГСМ по путевым листам, вы узнаете из нашего материала.

- Что такое ГСМ

- Как списывать ГСМ по путевым листам

- Правила списания ГСМ по путевым листам

- Порядок списания ГСМ в бухучете

- Расчет путевых листов по списанию ГСМ

- ***

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

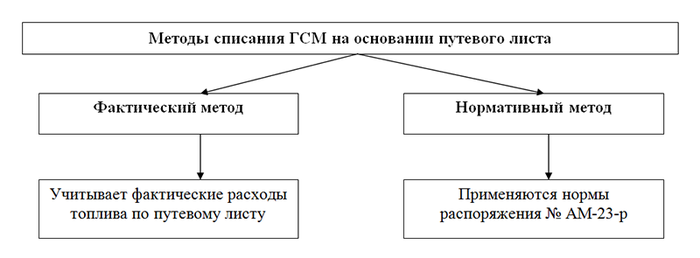

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

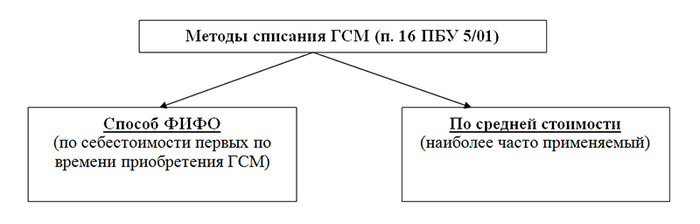

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

Использование директором личного автомобиля в служебных целях

Списание бензина на предприятии – обязательная процедура, независимо от использования личного или служебного транспорта. Юридические лица и индивидуальные предприниматели, которые привлекают к работе транспортные средства, должны утверждать правоотношения документально.

- Арендованные транспортные средства

- Использование путевого листа

- Использование лимитов

- Порядок денежной компенсации

- Транспортные средства ИП

- Бензин и командировки

Арендованные транспортные средства

Не редки случаи, когда работодатель привлекает к трудовой деятельности служащих с личными транспортными средствами. На практике такие отношения могут быть оформлены разными видами соглашений. Чаще всего, это договор аренды автомобиля без экипажа. Документально все оформлено таким образом, что предприятие отдельно принимает по трудовому договору водителя, а отдельно – арендует транспортное средство во временное пользование.

Такой договор аренды содержит следующие условия:

- продолжительность аренды;

- перечень служащих, которые могут пользоваться конкретной машиной;

- размер вознаграждения за использование машины;

- периодичность начисления денежных средств;

- порядок покрытия расходов на ГСМ (таким же образом предстоит списать бензин на личный автомобиль директора);

- компенсация технического обслуживания;

- порядок покрытия ремонта.

Действующим законодательством установлено, что за аренду транспортного средства каждому работнику положена амортизация. И это та сумма выплат, которая не облагается подоходным налогом в 13%.

Недостаток этого варианта в том, что транспортное средство используется служащим всегда, в том числе в нерабочее время. Таким образом, сложно установить, какой объем бензина подлежит списанию на рабочие нужды с последующей компенсацией.

С целью установления универсальных правил компенсации, на каждом предприятии фиксируется свой порядок контроля расхода топлива, который универсален при аренде личного автомобиля директором предприятия и другими работниками.

Использование путевого листа

Это официальный документ, который содержит количество бензина, используемое конкретным транспортным средством. Такой документ – веское основание для денежной компенсации или предоставления талонов на ГСМ.

Путевой лист готовится в установленной форме. В том числе, для каждого вида транспортного средства предусмотрена своя форма путевого листа. Путевые листы подлежат обязательному учету и регистрируются в специальном журнале. Надлежащий контроль необходим для формирования налоговых отчетностей и учета расходов компании.

Нарушение формы или порядка составления документа может стать основанием для привлечения к юридической ответственности за несоблюдение налогового законодательства.

Путевой лист состоит из следующих разделов:

- норма расхода;

- продолжительность рабочего времени;

- пробег.

Нормы расхода

Министерством транспорта России установлены нормативы для различных транспортных средств, что отображается в технических документах на автомобиль. При оформлении путевого листа администрация предприятия может воспользоваться универсальными нормативами или же допускается самостоятельный расчет.

Самостоятельный расчет:

- назначение комиссии, которая уполномочена выполнить замеры;

- полное опустошение бака машины;

- заполнение бака конкретным объемом бензина – например, 100 литров;

- фиксация показаний спидометра перед началом движения транспортного средства и после окончания бензина в баке.

Для более точного расчета лучше использовать несколько замеров в различных условиях. Например, пустого автомобиля и груженного транспортного средства, едущей машины и, работающей на холостом ходу, в летнее и зимнее время.

Завершается процедура самостоятельных замеров составлением соответствующего Акта, скрепленного подписями всех членов комиссии.

Рабочее время

После начала рабочего времени или же после начала рабочей поездки, в путевом листе ставится отметка. Такая же отметка вносится в содержание документа при завершении командировки. Если работник отлучается на обед не по пути движения транспортного средства, то это отмечается в содержании путевого листа.

Если машина используется постоянно, то лучше всего оформить отдельный Приказ от имени руководства, устанавливающий трудовой график конкретного служащего. Например, с понедельника по пятницу с 8 до 18 часов.

Пробег

Расчет пробега осуществляется через регулярные замеры показаний одометра. Замеры делаются утром перед началом рабочего дня, а также вечером перед завершением трудового дня.

Путевой лист может оформляться ежедневно или же один на весь период времени, но только в рамках одного календарного месяца. Так бухгалтеру будет комфортнее готовить финансовые документы на оплату. Задача бухгалтера – использовать следующую формулу:

Компенсация = показания одометра (сделанные в рабочие часы) = рабочие часы * норму расхода.

Если отсутствует маршрут следования

Не всегда использование автомобиля связано с конкретным маршрутом движения транспортного средства, но отсутствие маршрута не означает, что компания не может рассчитывать на компенсацию. Анализ судебных решений позволяет понять, что компания не может привлекаться к ответственности за компенсацию расходов при отсутствии строгого маршрута движения.

Так, индивидуальные предприниматели и юридические лица могут вносить в налоговую документацию информацию обо всех приобретенных видах и объемах топлива, не подтверждая их конкретными пройденными маршрутами движения, но нельзя забывать о документальном подтверждении расходов на топливо.

Использование лимитов

Способ заключается в том, что на предприятии установлено конкретное ограничение потребления топлива. В начале каждого месяца служащие получают талоны на бензин, соответствующие лимитам или же одну карточку, выданную заправочной станцией. При осуществлении трудовой деятельности работник пользуется карточкой так, как считает нужным. Это значит, что при финансовых трудностях можно воспользоваться карточкой даже для личных нужд.

Недостаток – когда заканчивается баланс на предоставленной карте, дальнейшие расходы придется погашать самостоятельно. Эти условия внесены в содержание трудового договора и соглашения аренды, если таковые были составлены.

Допускается запрос дополнительных средств с баланса компании, но только для этого необходимо подтвердить обоснованность лимитов. Превышение платежей возможно через приказ администрации предприятия, а также через бухгалтерские документы.

Порядок денежной компенсации

Второй вариант законного привлечения к официальной работе транспортного средства работников – в том числе, использование директором личного автомобиля в служебных целях – утверждение в порядке статьи 188 Трудового кодекса Российской Федерации.

Так, порядок привлечения к работе утверждается следующими способами:

- служащий, желающий использовать автомобиль, пишет заявление на имя руководителя;

- подписывается соглашение с уточнением суммы и периодичности компенсации;

- дополнительная подача необходимых документов (технический паспорт, водительское удостоверение собственника);

- выдача приказа руководителем, который передается в бухгалтерию для начисления ежемесячной компенсации (амортизация).

Преимущество этого способа в том, что соглашения подписываются в индивидуальном порядке, а значит можно установить разные размеры компенсации для каждого отдельного служащего.

Размеры компенсаций

Автомобиль директора, как правило, используется для езды по городу и редких командировок за пределы населенного пункта. От загруженности и типа поездок будет зависеть сумма компенсации. Например, если одинаково к работе привлекаются транспортные средства легкового и грузового типа, то и размер выплат будет различным для каждого вида транспортного средства.

Законом установлено, что размер компенсации устанавливается индивидуально, но с учетом установленных нормативов.

Статья 264 Налогового кодекса Российской Федерации предусматривает, что размер компенсации будет следующим для различных видов транспорта (в рублях в месяц):

- 600 – мотоциклы;

- 1200 – машины с объемом двигателя до 2000 кубов;

- 1500 – автомобили с объемом двигателя свыше 2000 кубов.

Это фиксированные суммы, которые не зависят от количества поездок или от пройденного пробега. Указанные суммы должны быть отображены в налоговых декларациях, поэтому работодатель не может документально отобразить различные размеры отчислений для разных служащих.

На практике есть одна хитрость, позволяющая установить разные суммы компенсаций для отдельных работников, в зависимости от степени загруженности. Для этого отдельно составляется документ на компенсацию по НК РФ, а отдельно оформляется новый приказ на вознаграждение за выполненную работу. Это не совсем легально, но не противоречит действующему законодательству. Но категорически запрещено передавать денежные средства «в конверте».

Затраты на топливо

Когда речь идет о компенсации, то необходимо понимать, что в ее расчет входят следующие расходы:

- ремонт;

- устранение износа;

- стоимость технического осмотра;

- замена резины и других частей машины;

- стоимость человеческой силы – услуги водителя.

Оплата топлива осуществляется отдельно, в соответствии с формулой, включающей расчет рабочего времени и нормативов расхода.

Транспортные средства ИП

Для индивидуальных предпринимателей применимы другие варианты и способы оформления используемого личного транспорта. А именно:

- Подписание соглашения аренды без экипажа. В таком случае, ИП одновременно выступает и арендатором и арендодателем. Предприниматель самостоятельно использует свое транспортное средство, но имеет возможность на законных основаниях облагать налогом компенсацию, удерживая ее из доходов организации индивидуального предпринимателя.

- Выдача приказа, оригинал которого направляется в бухгалтерию. Приказ подразумевает перевод денежных средств на счет директора фирмы с баланса компании, которые считаются как амортизация за использованный автомобиль.

- При регистрации индивидуального предпринимателя формируется перечень собственности, которая используется ИП для работы. В этот список можно включить транспортные средства. В таком случае, автомобиль числится на балансе компании, а поэтому все расходы, связанные с его эксплуатацией, компенсируются из баланса компании.

Бензин и командировки

Статья 168 Трудового кодекса Российской Федерации предусматривает возможность получения компенсации за время командировки. В эту категорию входят расходы, связанные с проездом, проживанием и почтовыми расходами. Если директор или другой работник отправляется в поездку на личном транспорте, то он может рассчитывать на компенсацию использованного топлива, но только в случае предоставления финансовой документации.

Следование установленным правилам, а также полноценное и своевременное составление отчетов и перевод платежей, необходимо не только для самого работника, но также для компании. Поскольку эта часть расходов подлежит обязательному налогообложению и влияет на сумму окончательной прибыли человека и на размер социальных взносов за служащего.

Что делать с перерасходом ГСМ?

Из статьи вы узнаете, каким образом выявить хищение горюче-смазочных материалов и установить вину работника. Разъяснено, какими документами руководствоваться для нормирования расходов на топливо, возможно ли взыскать с сотрудника сумму причиненного ущерба или выгоднее использовать иной метод, например, уменьшить премию или заставить работника оплатить перерасход топлива путем его покупки.

П роблема контроля расходования топлива и предотвращения его сверхнормативного использования является актуальной для большинства предприятий, эксплуатирующих транспортные средства. Если у компании имеются одна-две машины, за каждой из которых закреплен конкретный водитель, это не составит большого труда. Но если автопарк предприятия крупнее, да еще и эксплуатируется в несколько смен, то требуется детальный ежедневный анализ потребления ГСМ. Результатом могут стать выводы о перерасходе, вероятной причиной которого является поведение водителя. По итогам «разбора полетов» компания, скорее всего, захочет взыскать стоимость необоснованно израсходованных ГСМ с нерадивого работника. В этом случае необходимо очень четко соблюдать все требования к процедуре установления факта перерасхода и взыскания причиненного ущерба. В противном случае действия организации могут быть успешно оспорены в суде.

Минтранс рекомендует

Термин «перерасход» (или «пережог») топлива, хотя и является общеупотребимым и понятным для транспортных компаний, но законодательно не определен.

Базовый документ для установления его смысла – Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. распоряжением Минтранса России от 14.03.2008 № АМ-23-р, далее – Методические рекомендации). Этот документ обязателен для всех организаций и предпринимателей, эксплуатирующих автомобильную технику на территории России.

Пункт 3 Методических рекомендаций определяет, что нормой расхода ГСМ является установленное значение меры его потребления при работе автомобиля. Такая мера потребления устанавливается путем расчета расхода бензина или дизтоплива в литрах на 100 км пробега. Соответственно, перерасходом топлива будет считаться превышение этого норматива.

Для нормирования расхода ГСМ Методические рекомендации определяют базовые значения расхода топлив. Они установлены для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Например, автомобиль «Ока» (ВАЗ-1111) должен потреблять 6,5 литра бензина на 100 км пути, а BMW X5 с бензиновым «движком» 4,8 литра – почти в два с половиной раза больше: 15,5 л.

Кроме того, в Методических рекомендациях установлены различные поправочные коэффициенты и надбавки, учитывающие выполняемую транспортную работу и условия эксплуатации автомобиля. К ним, например, относятся:

- зимние надбавки (устанавливаются в зависимости от региона эксплуатации автомобиля);

- повышающие коэффициенты при работе в горной местности, на дорогах со сложным планом, при вождении, требующем частых остановок, и т.д.

Соответственно, каждая компания рассчитывает норму расхода исходя из своей ситуации. При этом конкретный размер поправочных коэффициентов и надбавок в рамках предусмотренных Методическими рекомендациями пределов утверждаются приказом или распоряжением руководителя компании. С документом, устанавливающим итоговые нормы расхода, все водители должны быть ознакомлены под личную подпись.

Три причины

На основании данных о пробеге автомобиля за определенный период рассчитывается нормативный расход топлива. Его сравнивают с фактическим расходом, а затем делается вывод о соблюдении либо несоблюдении норматива. В последнем случае причины могут быть следующими.

Во-первых, возможно, компания сама не учла всех особенностей эксплуатации автомобиля и не применила все необходимые в конкретных условиях надбавки к нормативу.

Во-вторых, не исключены неисправности в работе топливной системы. На перерасход могут влиять и особенности вождения автомобиля в конкретных условиях: например, при управлении транспортным средством на более низких передачах при заданной скорости расход ГСМ, как известно, возрастает. Такая ситуация может возникнуть, если имеются препятствия при движении (пресловутые «пробки») или приходится двигаться по спуску с ограничением скорости и т.д.

Наконец, наиболее волнующая компанию причина – это неправомерные действия самого водителя. К сожалению, не всегда сотрудники организации являются кристально честными, а отсутствие контроля может спровоцировать их слить горючее из бака служебной машины, например, в личный автомобиль (при этом километраж, требуемый для оправдания залитого по документам топлива, просто приписывается), или присвоить себе его стоимость.

Контрмеры

Способов выявления недобросовестных действий водителей, к сожалению, не так много. Самый оптимальный – это установка на транспортные средства систем мониторинга пройденного расстояния, которые водитель не в состоянии «подкрутить» (практика свидетельствует, что показания обычных одометров народные умельцы запросто могут изменить). В этом случае по приборам учета можно будет с достоверностью установить пробег (разработчики соответствующих систем контроля гарантируют расхождение не более 5%). Соответственно, «подкрутить» данные системы водитель не сможет. Также возможна установка систем контроля уровня топлива в баке. В этом случае отследить слив будет еще проще – резкое падение уровня топлива за короткий промежуток времени будет видно по приборам учета.

Если предприятие занимается регулярными перевозками, причем одними и теми же путями, оно может составить паспорта маршрутов с приложением к ним актов замера их протяженности. В этом случае расчетный километраж уже будет известен, а при установлении поправочных коэффициентов к норме расхода ГСМ будут учтены все особенности конкретной дороги. Следовательно, водитель не сможет в путевых листах отразить километраж, весьма отличающийся от данных паспорта маршрута.

Обязательным составление паспортов маршрутов является только для пассажирских перевозок (см. Правила организации пассажирских перевозок, утв. приказом Минавтотранса РСФСР от 31.12.1981 № 200).

К сожалению, если приборы контроля отсутствуют, а маршрут постоянно меняется, установить точный пробег автомобиля практически нереально.

Если же в компании возможно внедрение какой-либо из описанных схем, нужен дальнейший систематический мониторинг. Для этого необходимо детальное сравнение данных путевых листов, систем учета километража и информации об остатках топлива в баке по окончании смены. Причем если анализировать данные о километраже возможно, например, за несколько дней или за неделю, то измерять остаток топлива надо именно ежедневно, а когда автомобиль «трудится» посменно, то каждую смену. Это позволит избежать споров о том, в смену какого именно водителя произошел «пережог». В итоге если контролер обнаруживает перерасход, то по данному факту должна быть проведена проверка.

Кто виноват?

Независимо от субъективной убежденности компании в неправомерности действий работника процедура взыскания с него стоимости «пережога» должна быть соблюдена от «А» до «Я». Для проведения служебной проверки может быть создана специальная комиссия.

Если проверку обстоятельств причинения ущерба компания не проведет, то ее действия по удержанию стоимости ГСМ с водителя могут быть признаны незаконными (см., например, решение Эжвинского районного суда Республики Коми от 26.04.2012 № 2-453/2012).

Поскольку стоимость перерасходованного топлива представляет для компании материальный ущерб, взыскание будет проводиться по правилам ТК РФ (гл. 39).

Одно из основных условий привлечения работника к материальной ответственности – наличие его вины. В ситуации с перерасходом ГСМ даже наличие данных систем учета и контроля безусловным доказательством вины не будет. Он, как уже было сказано, может быть вызван разными причинами. Поэтому основания считать работника виновным могут быть установлены только после того, как будут исключены все другие факторы, которые повлияют на перерасход.

И что делать?

Сначала организация должна документально подтвердить, что никаких технических причин для перерасхода нет. Для этого необходимо проверить узлы и агрегаты, работа которых влияет на расход ГСМ. Если на предприятии существует своя ремонтная база или в штате имеются соответствующие специалисты, то провести обследование и оформить заключение смогут они. В противном случае целесообразно обратиться в автосервис, который также может документально подтвердить отсутствие на автомобиле неисправностей и конструктивных особенностей, влияющих на расход топлива. Если будет установлено, что «пережог» мог быть вызван техническими причинами, привлекать к ответственности водителя, разумеется, нельзя.

Далее. Если автомобиль исправен, необходимо проверить, не является ли перерасход результатом конкретных дорожных условий его эксплуатации. Особенно это актуально для автомобилей, находящихся в интенсивной эксплуатации, и «возрастного» транспорта (например, автомобили специальных служб, общественный транспорт, транспорт экспедиционных компаний и т.д.). Как правило, их расход ввиду изношенности всех систем редко соответствует нормативному. Поэтому здесь никак не обойтись без так называемого «контрольного заезда (замера)». Для его проведения за управление автомобилем либо рядом с водителем садится незаинтересованное лицо, замеряются данные спидометра и уровень топлива в баке. Затем автомобиль выезжает и в течение 3-4 часов эксплуатируется в дорожных условиях (они должны быть аналогичны тем, в которых он используется обычно). После этого данные спидометра и топливного бака измеряются вновь и фактический расход сравнивается с нормативным.

В результате может оказаться, что конкретный автомобиль действительно расходует топлива больше, чем это предусмотрено нормативом. В таком случае предприятию придется либо увеличить нормативы, либо принять факт перерасхода как данность, на которую повлиять невозможно. Из необходимости проведения проверки обоснованности норм расхода исходит и существующая судебная практика (решение Устиновского районного суда г. Ижевска Удмуртской Республики от 19.12.2011 по делу № 2-503/11).

Перерасход – в расход

Вопрос о том, может ли предприятие в целях налогообложения установить норму расхода ГСМ по конкретному автомобилю выше максимально предусмотренной (на основании данных контрольных заездов), фактически открыт.

С одной стороны, Методические рекомендации являются обязательными для всех компаний. Более того, в п. 3 документа сказано, что он применяется в том числе и при налогообложении. С другой стороны, ни в подп. 5 п. 1 ст. 254, ни в подп. 11 п. 1 ст. 264 НК РФ, которые закрепляют возможность учесть в расходах затраты на приобретение ГСМ, ничего не сказано о каких-либо предельных нормах. При этом Минтранс России, специалисты которого написали Методические рекомендации, не наделен полномочиями по нормативно-правовому регулированию в сфере налогов.

В итоге компаниям при нормировании расходов на ГСМ не остается ничего другого, как исходить из общей нормы ст. 252 НК об экономической оправданности и документальном подтверждении затрат. Если организация представит документы, подтверждающие, что на конкретном технически исправном автомобиле расход ГСМ выше норм, утвержденных Минтрансом России, и такое положение вещей является экономически оправданным, она будет вправе принять в расход их полную стоимость. Однако риск доказывания правомерности таких действий будет лежать на налогоплательщике (см., например, постановление ФАС Западно-Сибирского округа от 05.04.2012 по делу № А27-8757/2011).

Объяснительная

По факту обнаружения перерасхода с работника необходимо истребовать письменное объяснение (ч. 2 ст. 247 ТК РФ). И это не должно быть пустой формальностью. Все изложенные доводы должны быть проверены и оценены. Например, в объяснительной работник может указать, что в какое-то время покидал автомобиль. И, возможно, именно в этот промежуток кто-то слил бензин из бака, а сам он ни при чем. В подобной ситуации возможность взыскать ущерб именно с водителя будет зависеть от двух факторов.

Во-первых, нужно выяснить, позволяет ли инструкция водителя и иные внутренние документы компании покидать автомобиль после прекращения движения. Конечно, очевидно, что невозможно не выходить из автомобиля в течение всей рабочей смены. Но если документами предусмотрено, что покидать автомобиль водитель может, например, только после постановки его в охраняемый гараж либо передав транспорт под контроль иных работников, то все основания для привлечения нарушителя к материальной ответственности будут налицо.

Во-вторых, остается открытым вопрос о том, соблюдала ли сама компания обязанность по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ). И если будет установлено, что водитель оставил автомобиль без присмотра, например, потому, что ему не был обеспечен доступ на охраняемую предприятием территорию либо отсутствовали работники, которым он должен передавать транспортное средство, то о наличии в его действиях вины не может быть и речи.

Размер имеет значение

После того, как будут оценены все обстоятельства, повлекшие «пережог», и компания будет располагать достаточными данными о вине работника, необходимо определиться с размером взыскиваемого ущерба.

Применительно к перерасходу ГСМ это будет цена его приобретения (с НДС) на день причинения ущерба (ч. 1 ст. 246 ТК РФ).

Водителя нельзя признать полностью материально ответственным лицом в отношении используемого топлива. Дело в том, что ГСМ в понимании ст. 243 и 244 ТК РФ не является вверяемым работнику имуществом, а сам водитель не является лицом, с которым может быть заключен договор о полной материальной ответственности. Используемые ГСМ служат для них лишь средством, необходимым для исполнения трудовых обязанностей, которым водителя должен обеспечить работодатель (ст. 22 ТК РФ).

При взыскании с работника стоимости перерасходованного ГСМ следует соблюдать ограничения, предусмотренные ст. 138 ТК РФ. По общему правилу размер разового удержания не может превышать 20% заработной платы, причитающейся работнику. Получается, что если стоимость перерасхода превысит 20% начисленной зарплаты, то взыскивать придется ежемесячно не более чем по 20% до возмещения всей суммы ущерба.

Взыскание с работника суммы причиненного ущерба производится по распоряжению работодателя в срок не позднее 1 месяца с момента окончательного установления размера ущерба (ст. 248 ТК РФ).

Альтернативные варианты

Конечно, описанный порядок взыскания с работников стоимости ГСМ является весьма кропотливым, требующим учета многих факторов и правильного оформления всех необходимых документов. Поэтому в некоторых случаях предприятия обеспечивают возмещение затрат по «пережогу» иными способами.

Наличие перерасхода уменьшает премию

Чтобы применить этот способ, внутренними документами компании выплата премии должна быть поставлена в зависимость от наличия либо отсутствия перерасхода.

Но здесь также следует учитывать, что перерасход может быть вызван иными причинами, а не только действиями работника. Поэтому, чтобы сотрудник не смог оспорить депремирование, целесообразно ставить премирование в зависимость от доведения работником факта перерасхода до работодателя.

Например, в инструкции водителя можно прописать обязанность незамедлительно по окончании смены доводить до руководства информацию о наличии перерасхода. С технической точки зрения, возможно отследить исполнение этой обязанности, если на автомобиле установлены приборы учета пробега (километража), данные которых водитель не может изменить. По окончании смены, получив данные о пробеге, измерив остаток топлива в баке и сравнив эти данные со сведениями о количестве топлива на начало смены, водитель самостоятельно может рассчитать, вышел ли он за пределы норматива. Далее, узнав об обнаруженном перерасходе, представители администрации могут принять оперативные меры для установления его причин. Работник, в свою очередь, оградит себя от материальной ответственности в спорной ситуации. Если же водитель обязанности по своевременному информированию о перерасходе ГСМ не выполнил, допустив его нарастание, лишение такого работника премии будет обоснованным.

Водитель оплачивает перерасход путем покупки топлива

Конечно, такой способ возможен только при согласии водителя. Но в качестве мотивации работнику можно объяснить, что в противном случае будет проведено служебное расследование, и факт привлечения к материальной ответственности может негативно отразиться на характеристике такого водителя, например, при применении поощрений либо при поиске им новой работы.

Источник https://nsovetnik.ru/buhgalterskij-uchet/poryadok-spisaniya-gsm-po-putevym-listam-na-primere/

Источник https://urlaw03.ru/ooo/article/kak-spisat-benzin-na-lichnyj-avtomobil-direktora

Источник https://delo-press.ru/journals/taxes/prakticheskie-rekomendatsii/40129-chto-delat-s-pereraskhodom-gsm/